7月3日,据港交所官网,深圳宏芯宇电子股份有限公司(下称“宏芯宇”)再次递交主板上市申请书。该公司曾于2026年1月1日向港交所递交过上市申请。这家独立存储器厂商在AI算力需求爆发中实现业绩狂飙,但经营现金流波动、知识产权纠纷等隐忧不容忽视。

招股书介绍,宏芯宇是一家从事集成电路设计、存储产品应用的高新科技企业。根据弗若斯特沙利文的资料,按2025年收入计,公司为全球第五大、中国内地第二大独立存储器厂商。

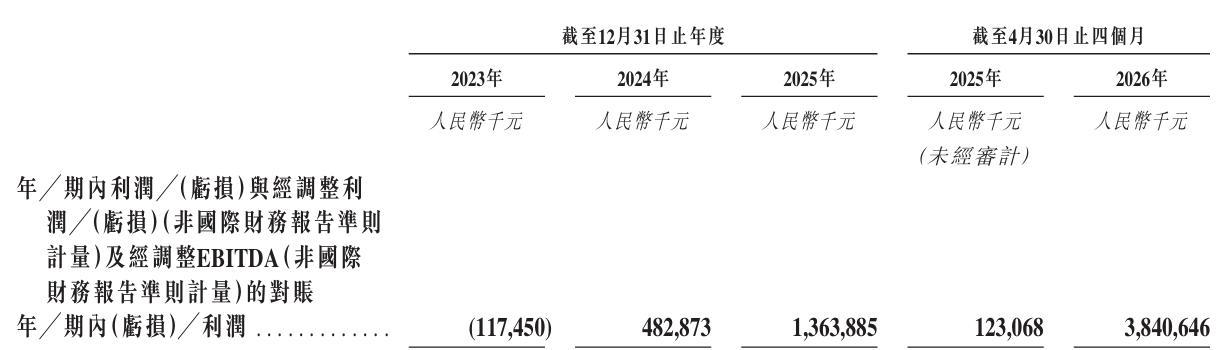

财务数据显示,公司2023年尚处亏损状态,净亏1.17亿元;2024年迅速扭亏为盈,录得净利润4.83亿元;2025年利润更飙升至13.64亿元。2026年前四个月,净利润高达38.41亿元。

2月28日上午,上海市政府新闻办举行市政府新闻发布会,介绍2026上海全球投资促进大会暨“投资上海”活动周筹备进展和上海投资促进工作相关情况。

2023年至2025年及2026年前四月(下称“报告期”),宏芯宇收入主要来自嵌入式存储、固态硬盘、DRAM及存储颗粒,其中,嵌入式存储为核心产品,2025年贡献收入47.8%。

盈利能力同步大幅改善。毛利率由2023年的4.8%跃升至2024年16.1%,2025年进一步增至21.8%,2026年前四个月更达62%。公司称,主要受益于存储产品市场价格上升及规模效应。

业绩高增背后,客户集中度风险值得警惕。2023年至2024年,来自五大客户的收入占比由59.4%升至65.7%,最大客户占比一度高达33.4%。2025年及2026年前四个月,公司来自五大客户的收入占比回落至40%左右,但依赖少数头部客户的格局尚未根本改变。

上游供应链依赖同样突出。五大供应商采购额占比从2023年43.5%持续攀升至2026年前四月的63.0%,最大供应商占比达19.8%。公司采用轻资产模式,晶圆制造与封装测试高度依赖第三方。

与此同时,公司经营现金流呈现大幅波动。2023年及2024年分别净流出10.48亿元及11.22亿元,2025年转正为7.17亿元,但2026年前四月再度净流出26.91亿元,主要受存货及应收款项大幅增加所致。

宏芯宇提示,存储行业具有强周期性,价格波动剧烈。2021年价格高位后,2022年因消费电子需求疲软大幅下跌,2023年至2025年中期维持低位,直至AI需求爆发才推动价格显著回升,周期波动直接冲击业绩。

记者注意到,公司身负知识产权纠纷的“定时炸弹”。2024年1月,公司收到企业X发出的函件,内容涉及企业X声称为与若干存储相关标准相关的标准必要专利(“SEP”)的专利许可组合。截至最后实际可行日期,企业X与公司仍在持续进行磋商。

元股证券:ygzq.hk

宏芯宇坦言,若谈判破裂,可能引发旷日持久的诉讼,增加运营成本。如果公司的竞争对手或员工成功提出申索,公司可能须暂停销售相关产品,向第三方支付巨额赔偿金,或订立条款未必对公司有利的特许权或授权协议。

苏州股票配资合规性方面,2022年12月美国商务部将全资附属公司合肥兆芯列入实体清单。公司澄清从未与该等实体往来,并已实施运营隔离,但制裁阴影仍存。招股书披露,合肥兆芯对收入贡献已微乎其微,2025年仅占总收入0.1%,2026年前四月不足0.1%,预计2026年末停止销售。

股权架构方面,公司控股股东为执行董事、董事长兼总经理吴奕盛,透过芯瑞来、深圳聚邦等持股平台控制约36.68%的投票权。台湾群联电子通过Core Storage及瑞元投资持股,为主要股东之一。

本次IPO募资将主要用于存储产品开发及商业化、主控芯片研发迭代、提升晶圆及芯片验证测试能力,以及补充营运资金。公司称,深化自主主控芯片设计是提升毛利率的关键路径。

来源:读创财经正规股票

炒股配资服务评测网提示:本文来自互联网,不代表本网站观点。