4月9日,中信证券发布2026年第一季度业绩快报,公司实现营业收入231.55亿元,同比增长40.91%;归母净利润102.16亿元,同比增长54.60%。第一财经“壹评级”认为,公司业绩大幅提升主要受2026年第一季度A股市场成交火热驱动,但当前市场定价已聚焦后续季度的景气度变化,建议理性看待短期业绩高增。

“壹评级”分析,证券经纪业务(佣金收入)是公司第一季度业绩增长的核心驱动力。2026年一季度A股交易额达144.3万亿元,同比增长66.4%。中信证券作为证券行业龙头,证券经纪业务市场份额稳固,且佣金费率未出现大幅波动,预计佣金收入同比将高增,拉动公司营收与利润显著攀升。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

元股证券:ygzq.hk

对此,香港交易所行政总裁陈翊庭2月4日在出席媒体活动时向证券时报记者表示,当前香港IPO市场并未出现“堰塞湖”,市场有充裕的资金来吸纳这些上市项目。她戏称,香港市场“胃口好,都能吃得下”。

“壹评级”指出,自营投资收益或对公司业绩形成小幅拖累。2025年第一季度沪深300涨跌幅为-1.21%,2026年同期该指数涨跌幅降至-3.89%,市场整体表现弱于去年同期。受此影响,预计中信证券第一季度自营投资收益相对去年或小幅下降,将一定程度上拖累经纪业务的增长弹性。

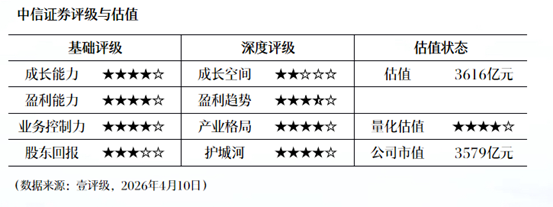

不过,“壹评级”认为,应理性看待短期业绩的高增长,今天股价大涨或已计价后续季度的景气度。从估值维度看,中信证券当前市值与内在价值匹配,估值处于合理状态。根据“壹评级”评级体系,给予中信证券成长空间2星,盈利趋势3.5星,产业格局4星,护城河4星。“壹评级” 估值模型显示公司内在价值3616亿元。

配资网站

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

壹评级:快递行业持续涨价,板块业绩增长可期

壹评级:快递行业持续涨价,板块业绩增长可期

5分钟前

晚间公告|4月9日这些公告有看头

以下是第一财经对一些重要公告的汇总,供投资者参考。

5763 昨天 18:16

壹评级:白色家电板块长期配置价值突出

壹评级:白色家电板块长期配置价值突出

168 04-08 10:44

三个月超全年,三星电子盈利指引超预期:单季赚超2600亿

市场机构预测DRAM合约价第二季度还将上涨58%至63%。

6 846 04-07 10:29

壹评级:机票量价齐升割肉,春假利好航空需求释放

壹评级:机票量价齐升,春假利好航空需求释放

57 04-07 10:48 一财最热 点击关闭

炒股配资服务评测网提示:本文来自互联网,不代表本网站观点。