文|张惟诚

出海企业利润稳定性,已从“海外收入增长”进入“外汇治理能力分化”阶段。本篇聚焦外汇管理能力,重点分析如何管理外汇,提升海外收入向人民币利润转化的稳定性。投资上,建议优先关注外汇风险可解释、管理动作透明、人民币利润转化更稳定的出海公司,同时重点识别外币净敞口较大、利润基数较薄、工具承接不足的高敏感样本。

▍外汇管理能力决定海外收入向人民币利润的转化质量。

成熟的汇率风险管理沿着“经营自然匹配—结算节奏优化—资产负债匹配—衍生品管理”的链条展开。自然对冲和结算管理更偏经营能力,融资匹配和衍生品套保更偏财务管理能力。对投资者而言,评价出海公司的外汇管理,核心在于公司是否降低外币净敞口、提升人民币利润和现金流的可预测性。

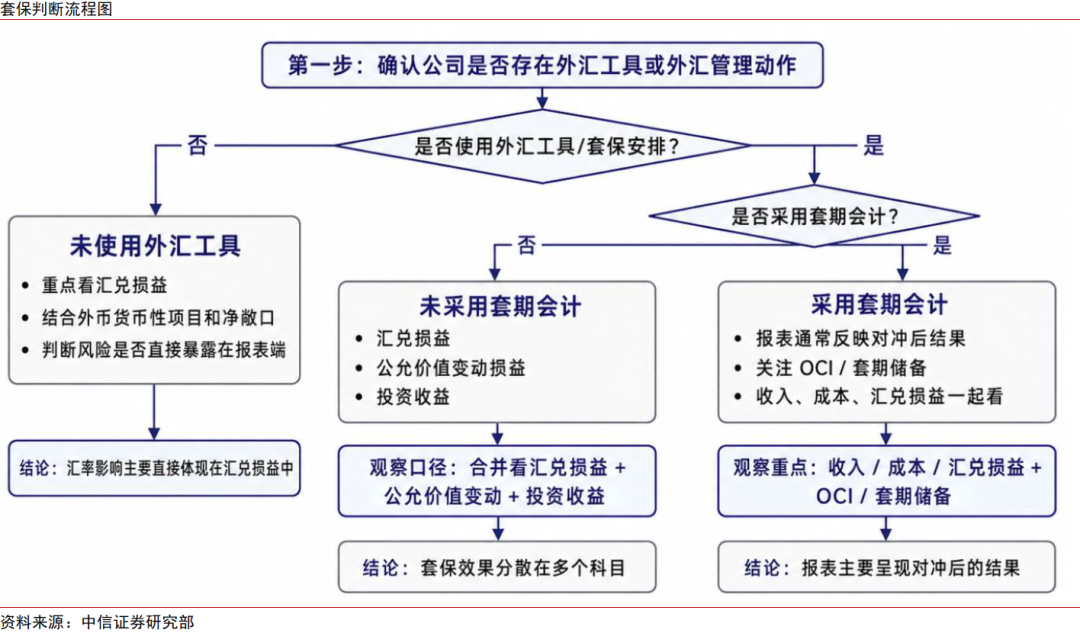

▍财务视角需要同时观察汇兑损益、衍生品损益和OCI承接。

若公司使用外汇工具但未采用套期会计,外币资产负债重估通常进入财务费用中的汇兑损益,工具估值变化可能进入公允价值变动损益,交割损益可能进入投资收益,投资者需合并观察三项科目是否形成抵消。若公司采用外汇套期会计,收入、成本和财务费用中的相关汇率影响往往已经是套保安排后的结果,同时需关注OCI、套期储备和未来转入利润表的路径。

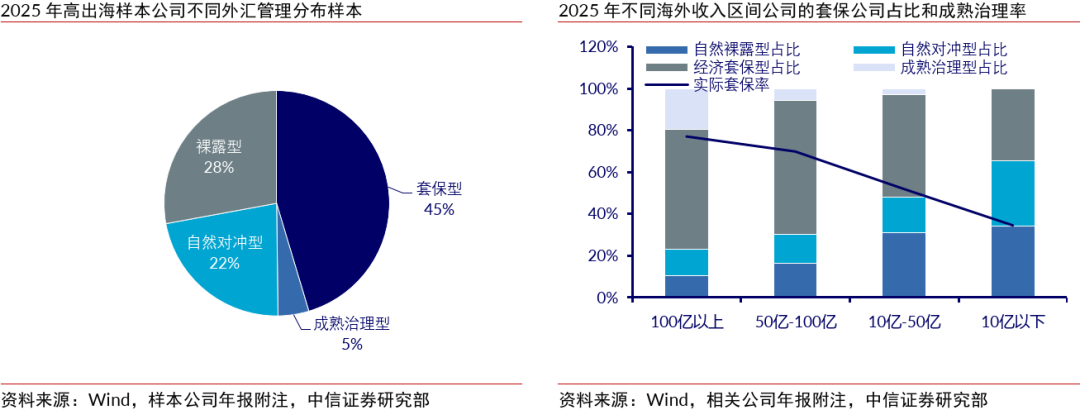

▍过半数高出海公司采用外汇对冲工具,多为经济套保,成熟治理仍较稀缺。

根据2025年报数据,高出海公司样本中,经济套保型582家,占45.4%;自然裸露型359家,占28.0%;自然对冲型285家,占22.2%;成熟治理型56家,占4.4%。海外收入体量越大,实际套保公司占比和成熟治理率越高:100亿元以上公司实际套保公司占比达到77.0%、成熟治理率为19.5%; 10亿元以下公司实际套保公司占比为34.5%、成熟治理率仅0.2%。

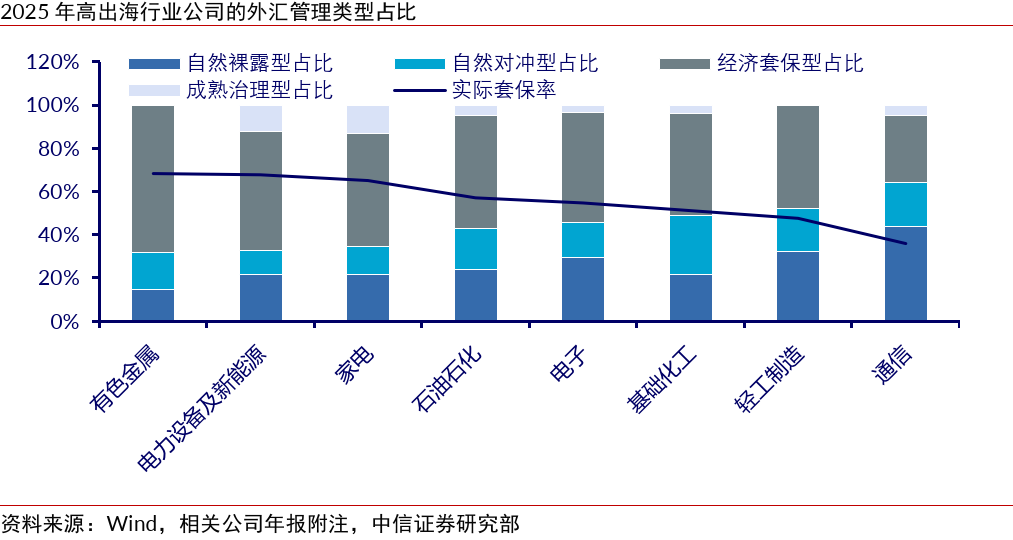

▍电新/家电/有色行业对冲工具使用较广,成熟治理呈现龙头集中特征。

根据2025年报数据,有色/电新/家电行业内实际套保公司占比超过50%,其中电新和家电的成熟治理公司占比分别达到12.2%和13.0%,更多集中于龙头;有色套保公司占比较高但成熟治理率为零,说明更多停留在经济套保或商品/外汇混合工具管理阶段。通信行业套保公司占比最低但内部路径分化明显,轻工制造高外销背景下外汇治理相对薄弱。整体看,行业差异背后反映的是出海模式、外币收付款结构、海外产能布局、利润基数和财务治理能力的差异。

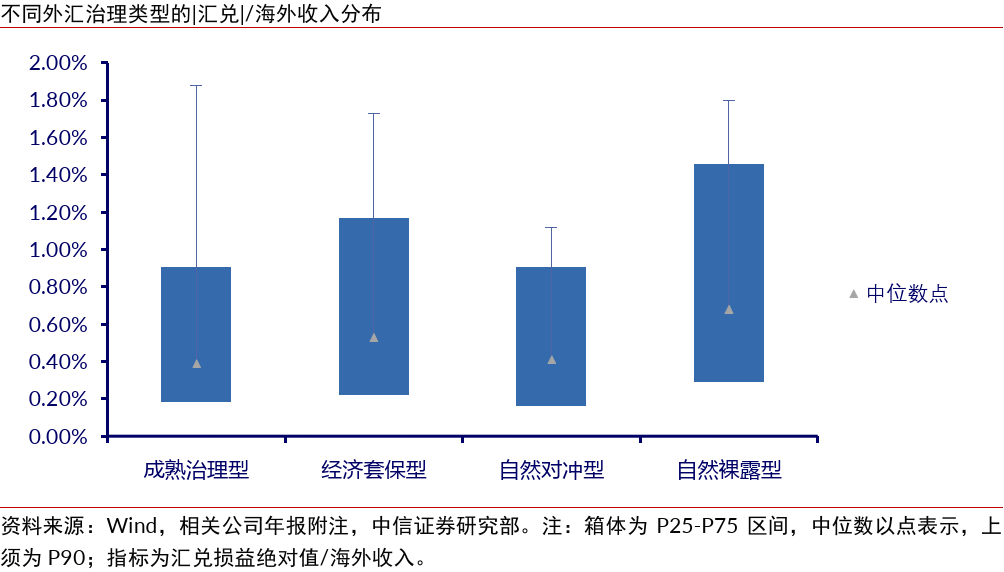

▍自然裸露型汇率摩擦最高,外汇治理类型影响盈利传导路径。

从汇兑损益/海外收入看,2025年自然裸露型公司汇率摩擦最高,中位数为0.68%,P75达到1.46%,37.6%的公司超过1%;自然对冲型和成熟治理型相对较低,中位数分别为0.41%和0.39%;经济套保型居中,但P75达到1.17%,说明有工具并不必然带来稳定低摩擦。汇兑损益/利润中位数作为辅助观察指标,自然裸露型最高、自然对冲型最低,更多反映利润基数、经营吸收能力和风险承接路径的差异。

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghaiCopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1

▍投资建议:优选外汇风险可解释、利润转化更稳定的出海资产。

对成熟治理型公司,重点观察外汇工具、套期会计、OCI和被套期项目是否形成清晰承接;对经济套保型公司,应合并观察汇兑损益、公允价值变动和投资收益,判断工具端是否真正平滑利润波动;对自然对冲型公司,应拆解外币资产和外币负债是否双边匹配;对自然裸露型公司,应重点关注外币净敞口/利润、汇兑/海外收入和汇兑/利润,警惕汇率波动直接形成业绩预期差。

▍风险因素:

汇率波动超预期,全球贸易恶化,海外需求不及预期,数据口径存在偏差。

关于我们

]article_adlist-->

中信证券研究网站:

https://research.citics.com

配资炒股添加权限请联系您的对口客户经理

中信证券研究服务小程序:

中信证券研究服务

添加权限请联系您的对口客户经理

免责声明

本文节选自中信证券研究部已于2026年6月4日发布的《出海专题研究—出海企业、汇率与利润稳定性:A股出海研究之二》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

元股证券:ygzq.hk

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外配资排行前五,其他一切转载行为均属违法。版权所有,违者必究。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

炒股配资服务评测网提示:本文来自互联网,不代表本网站观点。