(来源:紫金天风期货研究所)

4月FOMC纪要让我有点吃惊,此前我一直认为这轮油价通胀是供给侧冲击,和2021-2022年那种需求、供给和政策刺激叠加的通胀不同,当前劳动力市场供需已经大致拟合,住房项前瞻指标均在走弱,核心CPI理论上应该走弱,能对冲一部分油价的走强,最终油价回落后通胀终点不变,只是路径上前高后低。然而随着油价持续维持在高位且短期看不到美伊缓和,多位联储官员一改3月纪要口径,4月纪要显示,多数与会者强调如果通胀继续持续高于2%,某种程度的政策收紧(policy firming)可能变得适当;许多与会者还希望删除声明中暗示未来倾向于降息的措辞(easing bias)。

5月22日沃勒在法兰克福的讲话标题就叫"Policy Risks Have Changed"——政策风险已经改变。他在2025年下半年支持了累计75bp的降息,现在的基准立场是按兵不动、耐心等待,但他也不再排除加息的可能性:

"If I believe inflation expectations start to become unanchored, I would not hesitate to support an increase in the target range for the federal funds rate. But at this point that action is premature. It is time to simply sit and watch how the conflict and the data evolve."

如果我认为通胀预期开始变得不稳定,我会毫不犹豫地支持提高联邦基金利率的目标区间。不过目前来看,采取行动还为时过早。现在应该做的,就是静观其变,看看冲突和各项数据会如何发展。

中东冲突推高的油价什么时候回落没人知道,而油价冲击持续越久,向其他商品和服务价格扩散的风险就越大,有可能导致通胀预期脱锚。沃勒过去几年的判断一直很准,他对风险平衡的重新评估值得认真对待,从下面就盘点一下他这几年说对了什么。

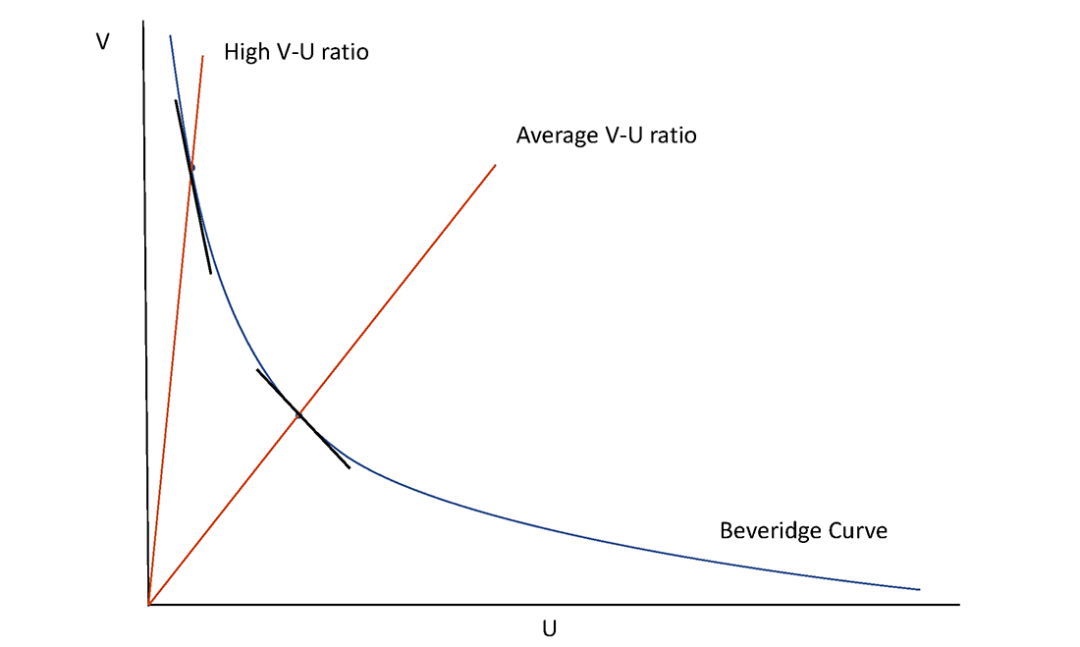

一、软着陆:Beveridge曲线

2022年初加息的时候,市场的主流恐惧是通胀这么高,要压下来,失业率必须大幅上升。Blanchard、Domash和Summers用Beveridge曲线框架论证软着陆概率接近于零。

沃勒和Andrew Figura在2022年7月的FEDS Note中直接反驳了BDS。他们指出BDS的模型里没有分离率(separation rate),而分离率在经济下行中扮演关键角色。Figura-Waller用包含分离率的标准劳动力搜索模型重新推导,结论是:

"We find that a soft landing is a plausible outcome for the labor market going forward."

我们认为软着陆是一个合理的可能结果。

他的论点是,当时劳动力市场站在Beveridge曲线非常陡峭的位置,V/U比率处于历史极端,职位空缺数可以大幅下降,失业率未必同幅上升,前提是裁员率不显著上行。后来的数据基本验证了这个判断:职位空缺数回落,通胀回落,失业率长时间维持在3.5%-4.2%的区间,裁员率一直维持在约1%-1.2%的低位。

裁员率

来源:Fred

Beveridge曲线的凸性意味着在极高V/U位置上,曲线接近垂直,职位空缺减少很多,失业率只增加一点。

Beveridge曲线

来源:What does the Beveridge curve tell us about the likelihood of a soft landing?

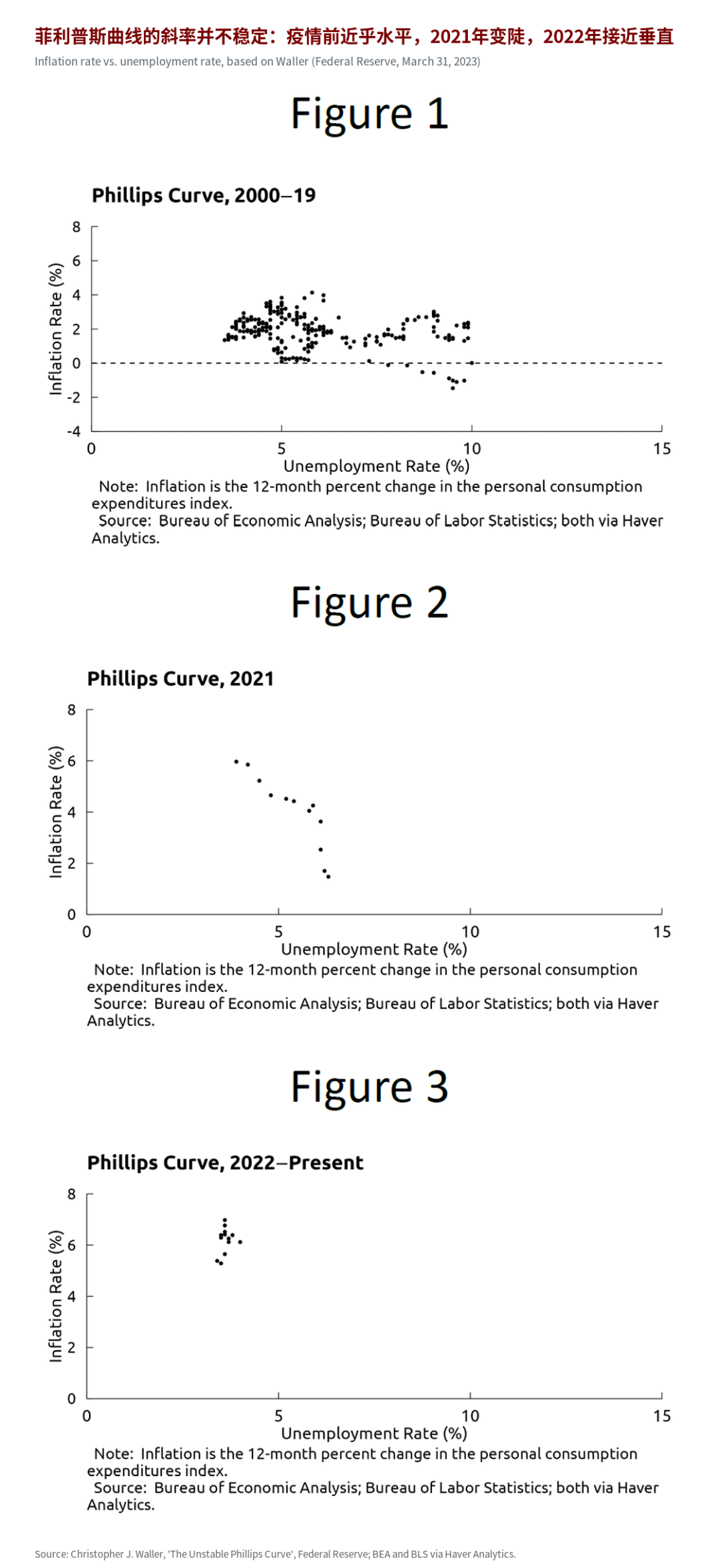

二、经验规则不能当机制

2023年3月沃勒在旧金山联储做了一场晚宴演讲"The Unstable Phillips Curve",自嘲是"走进菲利普斯曲线的狮穴",因为湾区搞菲利普斯曲线估算的研究者太多了。

他的核心观察是:疫情前20年菲利普斯曲线几乎是平的,通胀不怎么动,失业率动了也不影响通胀,这和美联储通胀目标的可信度有关。2021年曲线突然变陡,通胀飙升、失业率快速下降。到了2022年更极端,失业率在3.6%附近几乎不动,通胀从7%降到5.3%,曲线接近垂直。

配资炒股

来源:Christopher J. Waller, ‘The Unstable Phillips Curve’, Federal Reserve, March 31, 2023

为什么会这样?沃勒列了两个竞争性解释。第一个是通胀预期脱锚。如果短期通胀预期上移,短期菲利普斯曲线会整体上移,数据看起来就像垂直的,但其实是不同的曲线上的点。第二个来自新凯恩斯模型:企业调价的频率变了。Montag和Villar Vallenas用CPI微观数据跟踪了大约9万个单品价格,发现每月调价的比例从2019年的10%左右翻倍到2021年底的20%,且上升主要来自涨价频率提高。

两种解释的政策含义是不同的:如果是预期脱锚,央行需要剧烈行动把预期压回去,代价高昂;如果只是调价频率在特殊时期上升,陡峭的曲线反而是好消息,意味着通胀可以较快回落,失业率不用付太大代价。

同一组数据可以用完全不同的机制解释,而机制不同,政策含义截然不同,拿一条不稳定的统计关系直接做政策推演是危险的,我在《CPI曲线重合,能预测未来么?》也表达了相似的观点:历史类比真正应该比较的从来不是曲线轮廓,而是底层的制度环境与传导机制是否仍然成立。

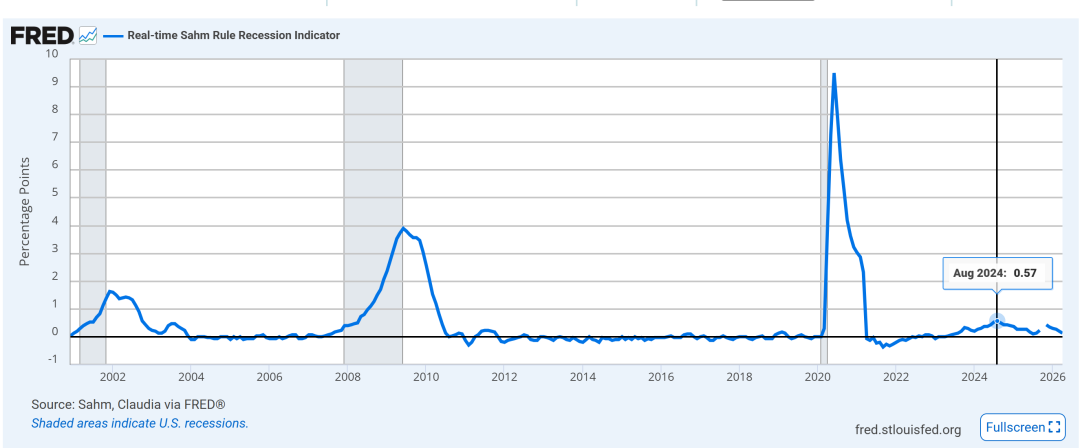

2024年9月"The Time Has Come"更直接,当时Sahm rule已经触发,收益率曲线倒挂也持续了很久,两个传统上极有警示意义的衰退信号同时亮灯。沃勒的回应是:

"These rules are nothing more than a mechanical, statistical description of past economic outcomes—they do not seek to explain what economic forces drive the relationship between the data."

这些规则不过是对过去经济结果的机械统计描述,它们不试图解释什么经济力量在驱动数据之间的关系。

他拆了三层。一,这些规则捕捉的是历史相关,没有因果机制。二,历次衰退都有大的负面冲击作为触发器,2008年是次贷危机,2020年是疫情,没有大冲击时统计规则不能判定衰退。三,当时失业率上升主要来自劳动力供给改善(移民和参与率回升),裁员率稳定、GDP仍在增长、消费者支出健康。

他最后总结:

"Reliance on old lessons from inverted yield curves to predict a recession, a Phillips curve to predict inflation, or a flat Beveridge curve to predict the movement in the unemployment rate have all led to mistaken economic forecasts."

依靠倒挂收益率曲线预测衰退、菲利普斯曲线预测通胀、平坦Beveridge曲线预测失业率,这些旧经验都导致了错误的预测。

后疫情周期验证了他的判断,那些"历史上很准"的规则先后发出衰退信号,美国经济没有按剧本走。

2024年8月触发Sahm rule

杭州不仅有阿里,更有一大批实业巨头和科技新锐。从传统制造到互联网科技,从新能源汽车到AI前沿,这份名单几乎浓缩了中国产业探索的轨迹。中德合作的新方向,或许也能从中窥见一二。

来源:Fred

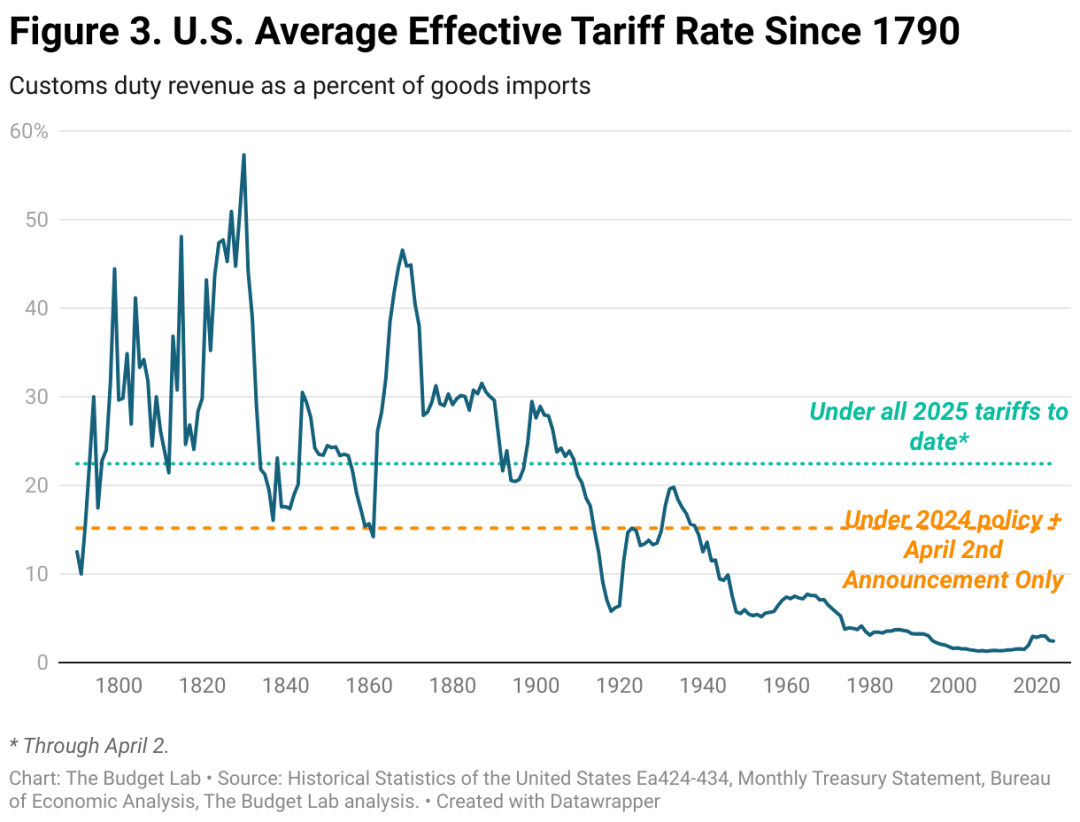

三、关税是一次性的

2025年4月2日美国宣布大规模加征关税的时候,有效贸易加权关税率从不到3%跳到了25%左右,是一个世纪以来没见过的水平。市场的第一反应是通胀要起来了,第二反应是美联储要被迫加息。沃勒4月14日在圣路易斯CFA协会的讲话"A Tale of Two Outlooks"里给出了一个不太一样的判断:不管关税最终落在25%(大关税情景)还是10%(小关税情景),对通胀的影响都是一次性的价格水平抬升,不会变成持续的通胀压力。大关税情景下,PCE通胀在未来几个月的年化峰值(annualized basis)可能接近5%,部分转嫁则约4%;小关税情景下,年化峰值大约在3%左右,但都会回落,前提是长期通胀预期保持锚定。

有效贸易加权关税

来源:Yale Budget Lab

6月1日沃勒在韩国央行会议上的《The Effects of Tariffs on the Three I’s》里,把这个对比做得更细。2021年通胀之所以比预期持久,有三个叠加因素:第一,劳动力供给冲击比预期更持久,疫情导致的提前退休和照护离职者没有回来,每一波疫情都带来新的退休潮;第二,供应链中断反复发作,中国封控时间远超预期,全球生产和运输问题不断被打断;第三,美国财政刺激力度极大,数千亿美元的企业补助和家庭转移支付叠加高度宽松的货币政策,过度刺激了一个正在快速复苏的经济。2025年这三个条件一个都不具备:劳动力市场不再短缺,供应链没有中断(进口商反而在抢先囤货),财政端主要是延续已有减税而非新增刺激,货币政策利率在4%以上、资产负债表已经缩了2万亿。

关于密歇根大学消费者通胀预期飙升——沃勒认为这个信号可以打折看,因为市场定价(TIPS利差)和专业预测者的通胀预期都没有明显上升,而且消费者的实际行为——工资谈判没有加速、消费支出没有抢购、贷款需求没有激增——和"相信通胀要到7%"的人应该有的行为完全不符。

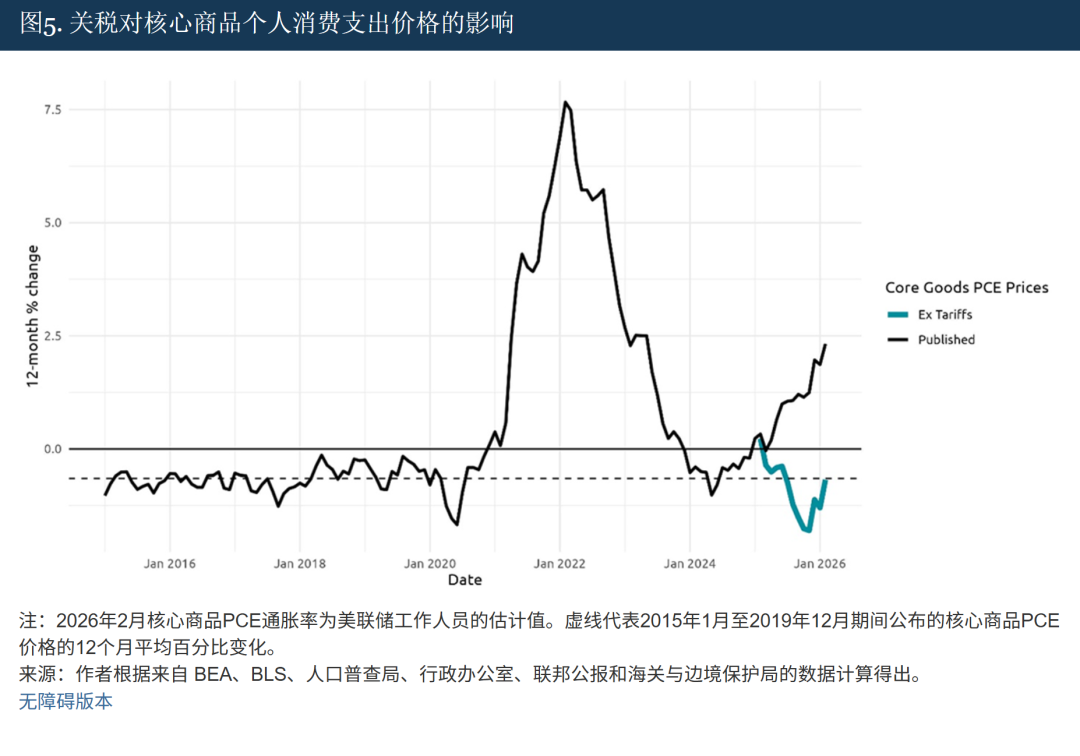

到了2026年春天,美联储研究人员(Minton、Ray和Somale)确认核心商品类别相对于疫情前通胀率的全部超额通胀,并使核心PCE价格整体上涨了0.8%。他们估计,2025年关税的传导效应已基本完成。

来源:Detecting Tariff Effects on Consumer Prices in Real Time – Part II

四、连续暂时性冲击的陷阱

2026年4月"One Transitory Shock After Another"提出了一个新的问题框架:关税是一个暂时性冲击,中东冲突导致的油价飙升是另一个,单个冲击在通胀预期锚定、价格回落路径清楚的条件下可以忽略,但当冲击连续出现的时候,这个判断就不一样了。

5月22日法兰克福讲话里他把这个思路展开了。他用了一个硬币比喻:按经典概率论,连续三次正面后下一次的期望仍然是零。但如果人们不知道真实的数据生成过程,他们会用贝叶斯方法更新信念,连续正面会让他们上调对下一次正面的概率。映射到通胀预期上:即便每次冲击本身是暂时的,连续冲击可能让人们上调通胀预期。

"The lesson for policymakers is that it may be easy to look through a single price shock such as tariffs, but it may be more risky to look through a series of positive price shocks."

对政策制定者来说,忽略单次价格冲击可能很容易,但忽略一系列正向价格冲击风险更大。

同一场讲话里他还做了自我反思:2021年美联储判断通胀暂时性时,"too Bayesian",过去十年的低通胀先验太强,低估了连续供给冲击的叠加效应。沃勒根据已公布的PPI数据估算,4月PCE同比升到约3.8%,是三年来最高,远超美联储2%的目标;核心PCE同比约3.3%,是两年半来最高。制造业投入价格指数跳到84.6(2022年4月供应链危机水平),消费者通胀篮子中约一半品类今年以来涨幅达到或超过3%。他认为应该去掉FOMC声明中暗示未来倾向降息的措辞:

元股证券:ygzq.hk"A rate cut is no more likely in the future than a rate increase." 未来降息的可能性并不比加息更大。

但他同时明确说,现在不应该考虑加息,理由有两个:一是劳动力市场虽然稳住了但并不火热,当前利率已经处于限制性水平,贸然再加可能造成不必要的损害;二是油价冲击的影响有可能很快消退,如果现在加息,等利率真正发挥作用的时候,通胀可能已经在回落了。所以他的基准立场是按兵不动:

"I am prepared to be patient in holding policy at its current restrictive setting as we watch how the conflict evolves and what impact there is on inflation and inflation expectations."

我准备耐心地将政策维持在当前的限制性水平,同时观察冲突如何演变及其对通胀和通胀预期的影响。

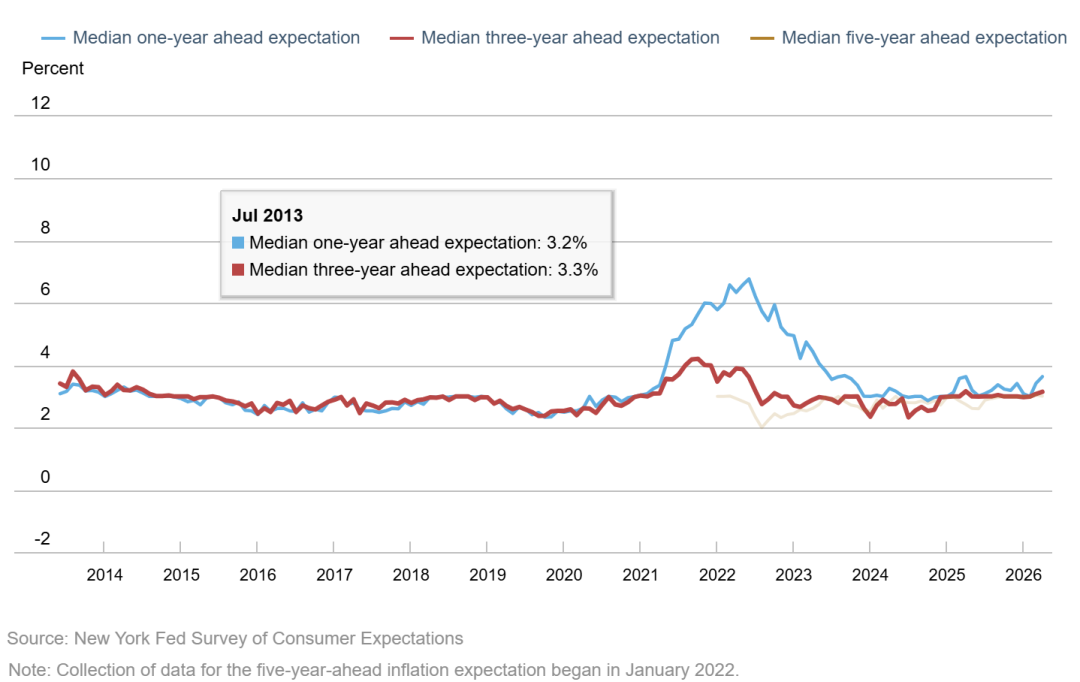

从通胀预期的角度来看,目前仅上升到去年关税时期,且最近由于美伊冲突缓和仍有回落,所以加息只是一个他不再排除的尾部可能。

长期通胀预期未飙升

来源:New York Fed Survey of Consumer Expectations

◆ ◆ ◆

以上内容仅代表个人观点杠杆APP,不构成投资建议

海量资讯、精准解读,尽在新浪财经APP

炒股配资服务评测网提示:本文来自互联网,不代表本网站观点。